Se você deseja realizar o sonho da casa própria, precisa saber o que é crédito imobiliário e como ele funciona. É por meio dessa oportunidade de empréstimo que muitas famílias têm conquistado seus objetivos.

Ainda tem mais. O crédito imobiliário é um tipo de empréstimo que pode servir tanto para a compra da casa própria quanto para sua reforma ou outra coisa que necessite. Isso porque o conceito abrange o financiamento de propriedades e a obtenção do dinheiro para realizar diferentes atividades.

Nesta matéria, vamos explicar melhor como funciona a linha de crédito para imóveis e por que ela pode ser interessante. Continue acompanhando este artigo para saber tudo sobre o assunto e como conseguir o dinheiro de que precisa.

Navegue pelo conteúdo:

- O que é o crédito imobiliário?

- Vantagens do crédito imobiliário

- Infográfico explicativo sobre as vantagens do crédito imobiliário

- Tipos de crédito imobiliário

- Sistema Financeiro de Habitação

- Sistema Financeiro Imobiliário

- Como simular um financiamento com crédito imobiliário?

- O que é preciso para conseguir crédito imobiliário?

- Qual a relação entre crédito imobiliário e FGTS?

- Qual a diferença entre financiamento imobiliário e crédito imobiliário?

- Como funciona o parcelamento pelo crédito imobiliário?

- Crédito imobiliário com o QuintoAndar

O que é o crédito imobiliário?

O crédito imobiliário é uma linha de crédito que permite o financiamento de um imóvel, novo ou usado, junto a uma instituição financeira ou programas de financiamento.

No entanto, esse termo também pode ser usado para conseguir um empréstimo do valor desejado deixando a sua casa ou apartamento como garantia.

Para entender melhor o que é crédito imobiliário, é preciso saber que existem dois tipos dessa modalidade de crédito. O mais comum é aquele voltado para a compra de imóveis. Nesse caso, a instituição financeira ou o programa de financiamento é responsável por pagar ao vendedor do imóvel a quantia do empréstimo contratada pelo comprador.

A partir daí, o comprador passa a ter uma dívida com a instituição financeira ou programa. O pagamento costuma ser feito em parcelas e dentro de um prazo estipulado entre as partes.

Note que a parcela do empréstimo não é constituída apenas pelo valor do imóvel. Ela também engloba a taxa de juros, a amortização da dívida e as tarifas adicionais.

Durante o período que vigora a dívida, o imóvel fica no nome do comprador. Porém, ele não pode ser negociado até que a dívida com o banco seja quitada. Isso acontece devido ao processo de alienação fiduciária.

Veja: Como a análise de crédito ajuda a alugar um imóvel pelo QuintoAndar

A linha de crédito para imóveis têm crescido cada vez mais no Brasil. Só em 2021, segundo a Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (ABECIP), houve um aumento de 46% nos financiamentos no País.

Essa alta foi um recorde. Para 2022, a expectativa ainda é de crescimento, mas menor, já que a taxa de juros que rege as negociações — a Selic — subiu.

Leia mais: Como a alta da Selic impacta o mercado imobiliário?

Vale a pena observar que o crédito imobiliário também vai além da construção. Uma das possibilidades é o financiamento para reforma. A outra é aquela em que você deixa o bem como garantia.

Nesse caso, é chamado de crédito com garantia de imóvel ou refinanciamento imobiliário. Nessa modalidade, o bem também fica alienado até que a dívida seja paga.

Você pode utilizar o valor para o que desejar, inclusive para adquirir outro imóvel. O limite de contratação depende da instituição financeira. Porém, costuma ser de aproximadamente 60% do valor da propriedade que você já tem.

O pagamento também é feito de forma parcelada, em um número de vezes similar ao dos outros tipos de crédito imobiliário. Ou seja, em até 420 vezes. Além disso, a prestação é composta da mesma forma, isto é, pelo principal acrescido de juros.

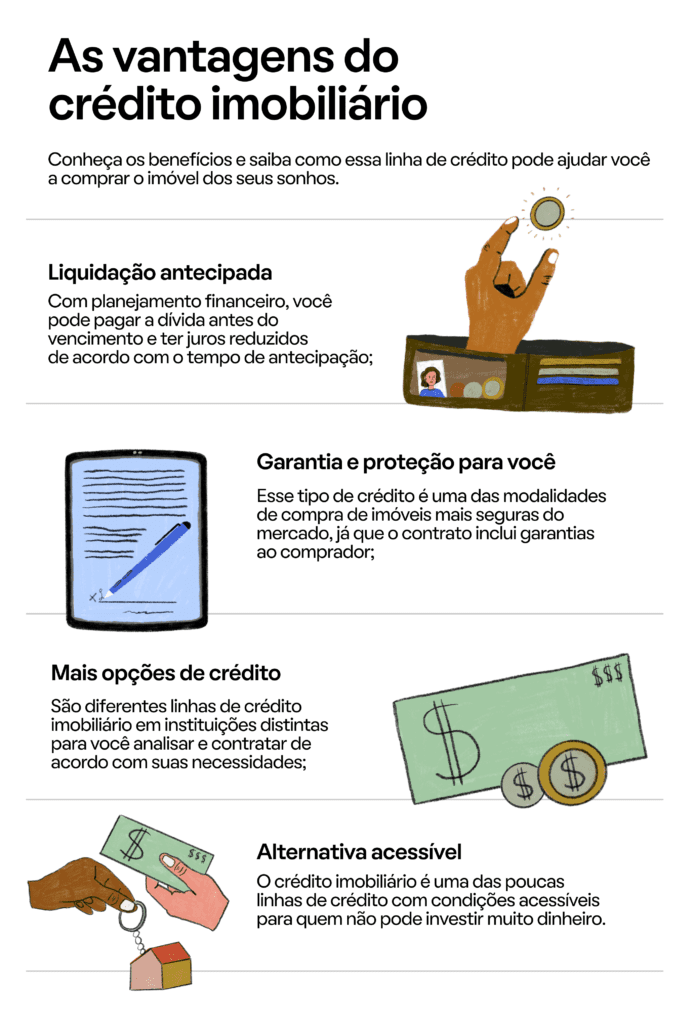

Vantagens do crédito imobiliário

Agora chegou a hora de aprender sobre suas diversas vantagens do crédito imobiliário, além de diferentes possibilidades de contratação frente às instituições bancárias ou programas de financiamento.

Tudo isso facilita a compra da casa própria, que é o sonho de muitos brasileiros. Veja outras vantagens proporcionadas por essa linha de crédito no infográfico abaixo:

Infográfico explicativo sobre as vantagens do crédito imobiliário

Mesmo com todas essas facilidades, contratar um crédito imobiliário requer muito planejamento e uma análise do orçamento familiar. Assim, a renda da família não fica comprometida.

Afinal, essa é uma dívida de longo prazo e problemas financeiros podem surgir, se não houver planejamento.

Além disso, se o imóvel ainda está na planta, é importante considerar gastos com a moradia atual. Por exemplo, condomínio, aluguel etc. Portanto, é importante fazer os cálculos e listar todos os gastos para deixar as finanças organizadas.

Tipos de crédito imobiliário

A maioria das instituições financeiras no Brasil oferecem o crédito imobiliário com condições diferenciadas. Entre elas estão taxa de juros cobrada, duração de contratos e o valor do imóvel. Ainda é preciso considerar programas de habitação social, como o Casa Verde e Amarela.

O Casa Verde e Amarela é financiado pela Caixa Econômica Federal, sendo um dos mais utilizados pelos brasileiros pelas condições que oferece. O programa substituiu o Minha Casa, Minha Vida e foi criado em 2021.

Contudo, manteve o objetivo de facilitar o acesso à moradia no Brasil, pois subsidia a compra de um imóvel para famílias de baixa renda, que ganham até R$7.000, além de oferecer juros baixos.

Uma das principais vantagens de contratar um crédito para imóvel junto a uma instituição financeira é o prazo oferecido para o pagamento da quantia, que pode chegar a 35 anos, ou 420 meses.

Além dessa modalidade de crédito imobiliário via programa social, ainda existem os sistemas de financiamento. Eles são válidos para o empréstimo voltado para a compra do imóvel. No caso do refinanciamento, quem determina as regras é a instituição financeira, de acordo com o que a legislação impõe.

Veja, a seguir, quais são os sistemas de financiamento disponíveis e o que eles determinam para você fazer a compra da sua casa ou apartamento dos sonhos.

Sistema Financeiro de Habitação

O Sistema Financeiro de Habitação (SFH) é um dos principais sistemas de financiamento de imóveis do Brasil, regulado pelo governo federal. Ele permite usar o Fundo de Garantia por Tempo de Serviço (FGTS) na hora de financiar uma propriedade e só pode ser utilizado por pessoas físicas.

O financiamento pelo SFH pode chegar a até 90% do valor do imóvel, que não deve passar de R$1,5 milhão. Além disso, cada parcela do financiamento pode comprometer apenas 30% da renda mensal. Além disso, as taxas de juros cobradas pelos bancos que operam no âmbito do SFH são de, no máximo, 12% ao ano.

Leia mais: [E-book] Como usar o FGTS para comprar um imóvel

O FGTS tem sido um grande aliado na hora de contratar crédito imobiliário, pois pode ser utilizado como entrada em diferentes modalidades de crédito. Você ainda pode usar o saldo depois de alguns anos para amortizar ou até quitar a dívida existente.

No entanto, existem alguns pré-requisitos que devem ser seguidos para ter o FGTS liberado:

- Não ter nenhum outro financiamento ativo no SFH;

- Ter, no mínimo, 3 anos de carteira assinada;

- Residir ou trabalhar na cidade que pretende comprar o imóvel;

- Não ser dono de nenhuma propriedade no município que deseja adquirir um imóvel.

Além disso, existe um limite no valor do imóvel pré-estabelecido para aproveitar o valor do FGTS. Nos estados de São Paulo, Rio de Janeiro, Minas Gerais e Distrito Federal, ele não pode custar mais de R$750 mil. Para os demais estados o valor não pode ultrapassar R$650 mil.

Portanto, o SFH tem um limite de R$1,5 milhão. Porém, se você quiser utilizar o FGTS para dar a entrada do imóvel ou amortizar a dívida, precisará ter uma casa ou apartamento de até R$650 mil ou R$750 mil, dependendo da cidade em que reside.

Sistema Financeiro Imobiliário

Já o Sistema Financeiro Imobiliário (SFI) foi criado para suprir as carências do SFH, que é altamente regulado. Por isso, oferece mais flexibilidade de contratação do crédito imobiliário.

O SFI é regulado por agentes financeiros e não possui qualquer subsídio ou interferência governamental. Por essa razão, pessoas físicas e jurídicas são cobertas pelo SFI. Além disso, ele não impõe obrigatoriedades no valor do imóvel, taxa de juros e comprometimento da renda.

Assim, o sistema contempla imóveis acima de R$1,5 milhão. Por sua vez, o financiamento pelo SFI varia entre 80% e 90% do valor do imóvel.

Uma característica importante é que o SFI não permitia utilizar o FGTS para dar entrada ou amortizar/pagar a dívida. No entanto, foram realizadas mudanças nessas regras em agosto de 2021.

Desde então, tornou-se possível usar o saldo das contas do FGTS. No entanto, os mesmos critérios devem ser seguidos. Portanto:

- Precisa ser o primeiro imóvel;

- O valor máximo é de R$1,5 milhão;

- A conta do FGTS precisa ter mais de 3 anos;

- É possível reduzir o saldo devedor do financiamento ou abater até 80% das prestações em 12 meses, com prorrogação ao final de cada período.

Como simular um financiamento com crédito imobiliário?

Para saber como funciona o crédito imobiliário, é importante fazer uma simulação. A maioria das instituições bancárias oferece simuladores do financiamento online para a comodidade dos clientes. O mesmo procedimento pode ser feito com diferentes condições no Valor Investe.

É importante realizar simulações para saber qual instituição oferece as melhores condições para você, de acordo com sua renda e o valor do imóvel que deseja comprar. Considere também o percentual máximo que pode ser financiado e o prazo para pagamento. Daí a importância de, antes de contratar seu crédito, pesquisar diferentes bancos. Abaixo, é possível simular com cada um deles.— você verá, também, as condições disponibilizadas em março de 2022:

- Simulação de crédito imobiliário no Banco Itaú: a taxa para o crédito imobiliário é de 9,1% ao ano + Taxa Referencial (TR), que costuma ficar próxima a zero. Para contratar, é possível solicitar o pedido de crédito online;

- Simulação de crédito imobiliário no Banco Bradesco: a taxa para o crédito imobiliário é de 2,99% ao ano + remuneração da poupança. Na data analisada, o rendimento desse investimento é de 0,5% ao mês mais TR, ou 6,17% ao ano mais TR. No total, isso dá 9,34% ao ano mais TR, em março de 2022. Para contratar, somente indo até uma agência bancária;

- Simulação de crédito imobiliário na Caixa Econômica Federal: a instituição financeira oferece duas possibilidades. Elas têm taxas de juros que começam em 8,8% ao ano, na simulação feita no site. Ainda pode ser cobrada a TR ou haver variação pelo IPCA. Por isso, o ideal é fazer a simulação com as suas condições e entrar em contato com a agência;

- Simulação de crédito imobiliário no Banco Santander: a taxa para o crédito imobiliário é de 9,49% ao ano + TR;

- Simulação de crédito imobiliário Banco do Brasil: a taxa para o crédito imobiliário é de 9,6% ao ano + TR;

- Simulação de crédito imobiliário do Banco Inter: a taxa para o crédito imobiliário é de 9,4% ao ano + TR.

Note que quanto mais tempo você for correntista de um banco, maior o seu histórico de crédito. Dessa forma, a instituição consegue ter acesso ao dinheiro que circula na sua conta e oferecer melhores condições e taxas de juros mais baixas. Por isso, muitas pessoas optam pelo crédito concedido pelas instituições em que já são clientes.

Caso você não tenha conta no banco em que escolheu para realizar o financiamento, a dica é abrir uma conta na instituição financeira e aproveitar as melhores condições para quem é correntista.

Leia também: Qual é a renda mínima para financiar um imóvel?

O que é preciso para conseguir crédito imobiliário?

Depois de escolher a instituição ou construtora e as condições para o crédito imobiliário, é hora de apresentar os documentos necessários para ter seu financiamento liberado. É fundamental reunir todos os documentos com antecedência para que o processo não seja interrompido por falta de documentação. A seguir, confira a lista dos mais comuns pedidos pelos bancos:

- Identificação pessoal (RG e CPF);

- Comprovante de residência de até 90 dias;

- Comprovante de estado civil;

- Carteira de trabalho e comprovante de renda, que podem ser os últimos três holerites, o extrato da declaração do Imposto de Renda, o extrato da conta-corrente etc.;

- Certidão conjunta negativa de débitos relativos a tributos federais e dívida ativa da União.

Ao apresentar a documentação, é importante que o seu CPF esteja em dia. Se estiver negativado, há dificuldade na aquisição de crédito, inclusive a recusa.

Isso porque todas as suas informações passarão por uma análise junto ao Serasa e ao SPC (Serviço de Proteção ao Crédito), que determinará a concessão do crédito. Portanto, caso você tenha alguma pendência financeira ou dívida em aberto, pague-a antes de solicitar o crédito imobiliário.

Qual a relação entre crédito imobiliário e FGTS?

Como você já viu, o FGTS pode ser utilizado para dar a entrada ou amortizar parte da dívida do financiamento imobiliário. Ele pode ser usado tanto no SFH quanto no SFI. Segundo dados da Câmara Brasileira da Indústria da Construção (CBIC), esse tipo de financiamento foi responsável por 3,4 milhões de financiamentos habitacionais entre 2010 e 2016.

Desse total, 2,5 milhões tiveram subsídios diretos e/ou indiretos, o que garantiu a qualificação de famílias que poderiam ser excluídas do crédito imobiliário. Além disso, cerca de 1,5 milhão de novas unidades habitacionais foram financiadas por esses recursos.

Qual a diferença entre financiamento imobiliário e crédito imobiliário?

A maior parte das condições vistas neste post são do financiamento imobiliário, que é uma linha de crédito. Portanto, serve para a compra de casas ou apartamentos novos ou usados. Porém, como explicamos no início do post, também existe outra modalidade: a do refinanciamento.

Nesse caso, para saber como funciona o crédito imobiliário, é preciso entender que ele é um empréstimo. A diferença é que a propriedade fica como garantia da operação. Portanto, fica alienado.

Na prática, você continua usando a casa ou o apartamento, mas ela fica vinculada ao pagamento das prestações. Caso fique inadimplente, a instituição financeira vai tentar um acordo. Se for impossível, o imóvel pode ser tomado e leiloado para o pagamento da dívida.

Vale a pena observar que o financiamento imobiliário também tem essa mesma relação. O registro do imóvel tem a indicação de alienação fiduciária. Assim que o débito for quitado, você poderá passar os documentos para o seu nome.

Como funciona o parcelamento pelo crédito imobiliário?

Assim que você contrata um crédito imobiliário, precisa escolher um dos sistemas de amortização disponíveis:

- Sistema de Amortização Constante (SAC): tem parcelas que diminuem com o passar do tempo. A cada pagamento, o saldo devedor diminui de maneira fixa e os juros variam. Isso garante a redução das prestações a cada mês;

- Tabela Price: tem parcelas fixas ao longo do tempo. No entanto, o valor da amortização aumenta e as taxas de juros diminuem;

- Sistema de Amortização Crescente (SACRE): tem parcelas que aumentam com o passar do tempo. Por isso, sofre uma aplicação de juros menor.

Crédito imobiliário com o QuintoAndar

O QuintoAndar é uma imobiliária digital que atua no mercado de locação e compra de imóveis em mais de 40 cidades do Brasil desde 2013. Além de facilitar que você alugue seu imóvel sem burocracia, os especialistas do time buscam nos bancos as melhores taxas de financiamento imobiliário para sua escolha.

No QuintoAndar, você não precisa se preocupar com os trâmites para a contratação do crédito imobiliário. Nossos consultores são responsáveis por reunir todas as informações e a documentação, tanto do comprador quanto do vendedor. Isso agiliza o processo com o banco e o cartório até a venda ser concretizada.Então, que tal aproveitar? Acesse o site do QuintoAndar, encontre o seu imóvel ideal e tenha todo o apoio para fazer a compra dos seus sonhos.