Financiar imóvel, para a maior parte dos brasileiros, é a forma mais acessível de alcançar a realização da tão sonhada casa própria. Mas muitos se perguntam: quando solicitar um financiamento imobiliário? Existe um momento melhor para assumir um compromisso que pode durar até 30 anos?

Veja aqui algumas ponderações sobre como e quando é o melhor momento para você comprar um imóvel financiado. E como o QuintoAndar pode te ajudar em todos os passos da realização desse sonho.

Navegue pelo conteúdo:

- Avalie o mercado antes de financiar imóvel

- Devo alugar ou financiar imóvel?

- Veja aqui o que considerar:

- Quer se mudar rápido?

- Financiar imóvel é mais rápido com o QuintoAndar

- Comprando seu primeiro imóvel

Avalie o mercado antes de financiar imóvel

Depois de seis anos sem aumentar a Selic, o Banco Central decidiu, no dia 17 de março, elevar a taxa básica de juros de 2% para 2,75% ao ano. De acordo com o Valor Econômico, a previsão de mercado é que a Selic termine o ano de 2021 na casa dos 3,5%.

O ano de 2020 terminou com a Taxa Básica de Juros (Selic) fixada em 2,0%, o patamar mais baixo da história. E apesar de as previsões de especialistas apontarem para um aumento até o fim de 2021, o setor imobiliário não prevê impacto nos juros do crédito para financiamento de imóveis. O que mantém o momento favorável à compra da casa própria.

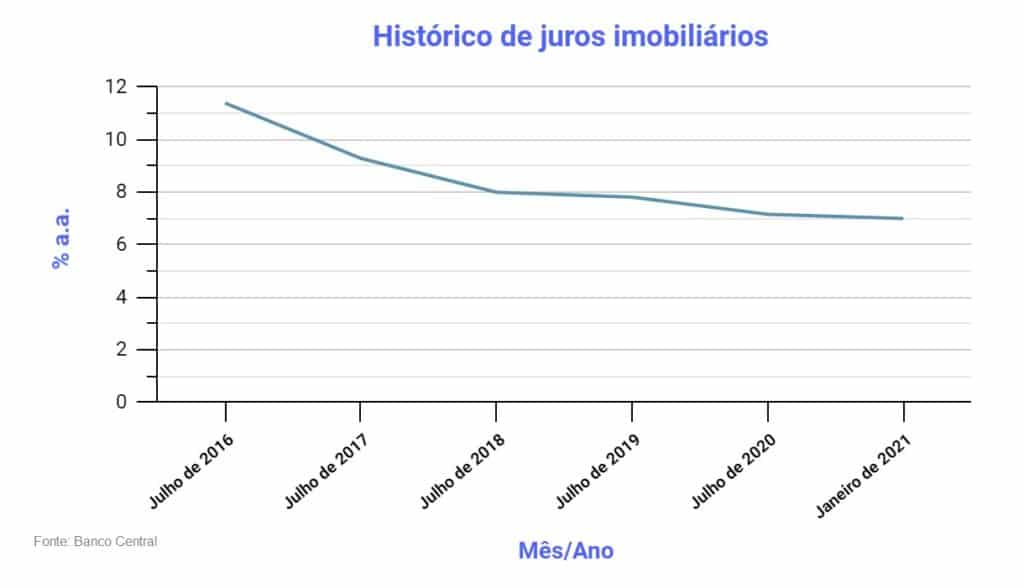

Desde julho de 2016, quando estavam em seu patamar mais alto (11,39% a.a.), os juros imobiliários têm caído e hoje também se encontram no patamar mais baixo da história, na casa dos 7% (veja o gráfico abaixo).

“Eu não vejo para o ano de 2021 um aumento porque, mesmo que cheguemos a 3,5% de Selic como é a previsão. Estamos vivendo um momento de bastante competição no setor, com as operações funcionamento para manter o apetite do consumidor. Por isso, não acredito que teremos movimento de subida em 2021. Naturalmente que voltando a Selic a 7% não será possível emprestar a 7%, mas no curto prazo neste ano não vejo subida”, afirmou, recentemente ao Valor Econômico, a presidente da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), Cristiane Portella.

Devo alugar ou financiar imóvel?

A decisão sobre comprar um imóvel financiado ou alugar depende de uma série de fatores, que vão do momento de vida ao planejamento financeiro. Por isso, vale a pena fazer algumas ponderações.

Veja aqui o que considerar:

- Planos de vida: de acordo com especialistas, comprar um imóvel financiado passa a compensar financeiramente se você tiver planos de morar, no mínimo, por seis anos nele. Se seu momento de vida demanda um lugar pra viver por um período menor, alugar pode ser a opção mais adequada por algum tempo.

- Valor da entrada: as instituições financeiras que concedem crédito imobiliário costumam exigir em torno de 20% do valor do imóvel como entrada. Mas é importante você ter em mente que quanto maior for esse aporte inicial, menores serão o tempo e as parcelas para a quitação do financiamento.

- Compromisso a longo prazo: para assumir um financiamento imobiliário, é preciso que você tenha certeza de que possui estabilidade financeira e controle rigoroso do planejamento das suas finanças a longo prazo. Por isso, antes de fazer a proposta de compra de imóvel, saiba como rever suas finanças, seus hábitos de consumo e se preparar para realizar uma das maiores compras da sua vida.

- Use nossa calculadora: pra você não ficar com essa pulga atrás da orelha, que tal fazer as contas? O QuintoAndar lançou recentemente uma calculadora que te ajuda a entender, de acordo com o seu momento de vida, se faz mais sentido alugar ou comprar um imóvel. que vai eliminar a dúvida de quem quer uma casa nova, mas não sabe se é melhor comprar ou alugar no momento.

Quer se mudar rápido?

Se você tem pressa em fechar negócio, é importante que esteja por dentro dos prazos. A compra de um imóvel à vista, é claro, sempre será mais rápida. Pelo QuintoAndar, a partir do momento em que você encontra o imóvel e fecha o preço com o vendedor, em até 45 dias é possível estar com as chaves na mão.

No caso do financiamento de imóvel, esse prazo é um pouquinho maior, entre 50 e 100 dias, uma vez que o processo passa por todas as análises necessárias feitas pelo banco que irá conceder o financiamento. Mesmo assim, o tempo médio de compra pelo QuintoAndar é de cerca de 50 dias, contra até 420 dias do modelo tradicional e de até 90 dias de outros serviços digitais.

Financiar imóvel é mais rápido com o QuintoAndar

Com uma equipe especializada, o QuintoAndar faz todos os trâmites com as instituições financeiras, para fazer as simulações de crédito e garantir a você a melhor taxa de juros possível pra financiar imóvel.

Confira aqui como seguir com o financiamento com o banco com esse guia QuintoAndar.

Comprando seu primeiro imóvel

Você nunca comprou um imóvel na vida e tem dúvidas e inseguranças a respeito do assunto? Comece por aqui e confira toda a documentação necessária para comprar no QuintoAndar.

Leia também: Alugar ou financiar um imóvel: conheça as vantagens e desvantagens de cada opção